השיטות המרכזיות להערכת שווי המצב החדש בתכניות פינוי בינוי

מאת עו"ד צבי שוב ועו"ד ירום שגן

עדכוני חקיקה/ חקיקת משנה/ חוזרים מקצועיים

- כרמיאל – הודעה בדבר הפקדת תכנית כוללנית מס' 208-0773416.

- פתח תקווה – הודעה בדבר אישור תכנית מועדפת לדיור 2034 – מתחם ארגוב.

- טירת הכרמל – הודעה בדבר הפקדת תכנית מפורטת מס' 355-0895417 – מתחם הרצל.

- מצפה רמון – הודעה בדבר הפקדת תכנית מתאר מקומית מס' 613-0620179

עדכוני פסיקה

- חוזים

ע"א 4176/20 דרור כהן ואח' נ' מול החוף בע"מ ואח'

חיוב השתדלות.

- היטל השבחה

עמ"נ 18996-10-21 אפריקה ישראל מגורים בע"מ ואח' נ' הועדה המקומית לתכנון ולבניה תל אביב

היטל השבחה רטרואקטיבי.

- תכנון ובניה

עת"מ 36472-12-21 שערי טובה בע"מ נ' ועדת הערר לתכנון ובניה מחוז מרכז ואח'

הצמדת שטח הגג ליחידה מסוימת בבית משותף אינה מקנה באופן "אוטומטי" זכויות הבניה על הגג.

- מיסוי מקרקעין

וע 32808-02-21 יוסף אזריאל ואח' נ' מנהל מיסוי מקרקעין חיפה

סוג הפיצויים להם זכאי רוכש במקרה של הטעיה בסוג רכישה הנכס (על פי ייעודו).

- רשות מקרקעין

תא 57141-04-21 דיזינגוף סנטר מיסודו של פילץ בע"מ נ' מוסדות קוידינוב בארץ הקודש

סילוק יד במקרקעין מכוח סעיף 16 לחוק המקרקעין.

מאמר

השיטות המרכזיות להערכת שווי המצב החדש בתכניות פינוי בינוי

מאת עו"ד צבי שוב ועו"ד ירום שגן

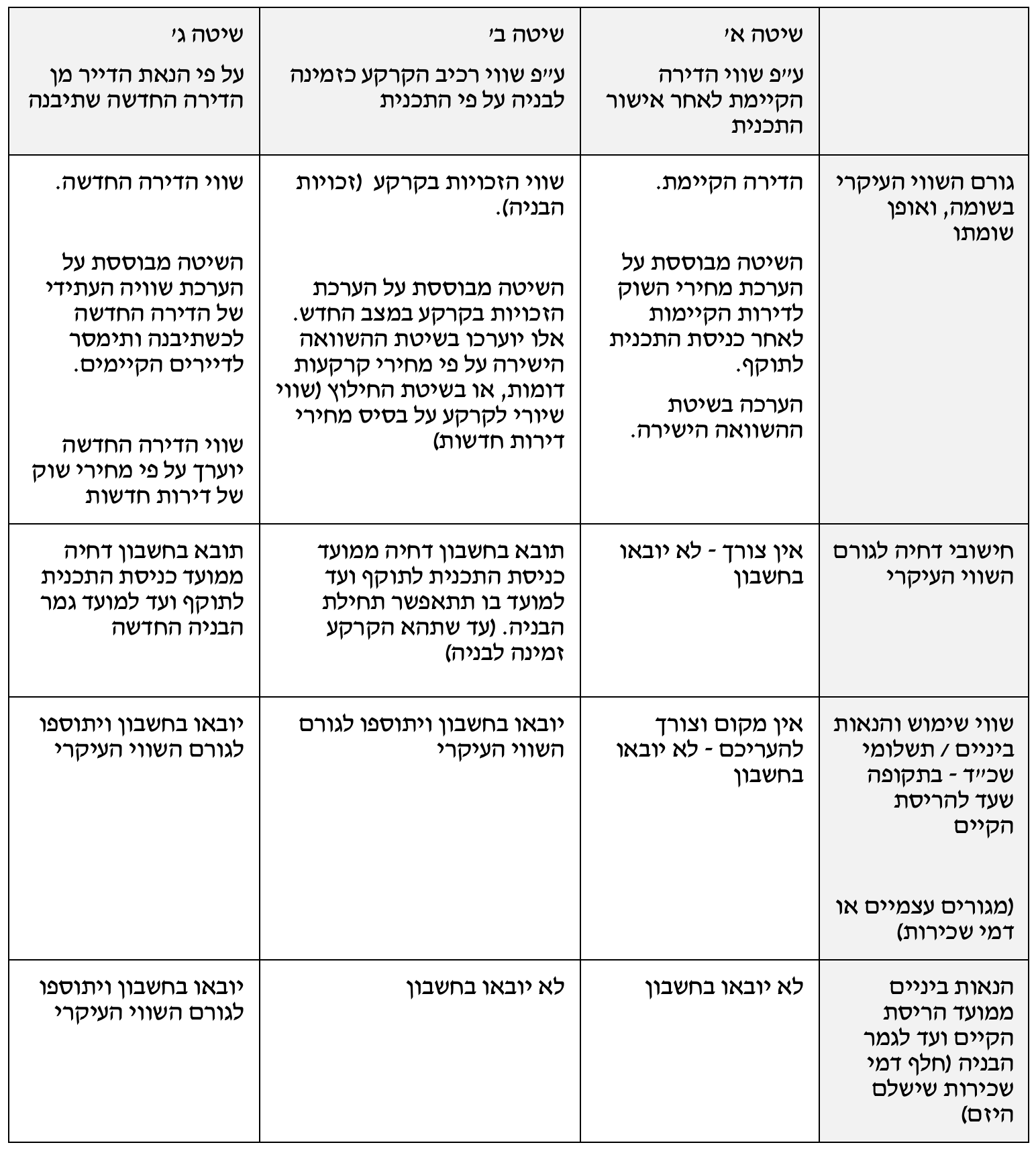

בהחלטה שניתנה לאחרונה סקרה ועדת הערר את השיטות המרכזיות להערכת שווי המצב החדש בתכניות פינוי בינוי (ערר 8219-08-19 הוועדה המקומית לתכנון ולבנייה רמת השרון נ' חוה רודניק).

ביוני 2018 מכרה המשיבה דירת מגורים, המהווה חלק ממגרש 7, שנועד לביצוע בשלב השלישי לפי טבלת השלביות שבתכנית המשביחה רש/1054 (תכנית להתחדשות עירונית במתחם הצעירים, שכונת מורשה ברמת השרון). בעקבות המכירה, הוציאה הוועדה המקומית דרישת תשלום בהתאם לשומת היטל השבחה שהופקה על ידי שמאי הוועדה המקומית. התבקש מינויו של שמאי מכריע, וביולי 2019 נתן השמאי המכריע בועז קוט את החלטתו. הוועדה המקומית חלקה על השומה המכרעת והגישה ערר לוועדת הערר.

הוועדה המקומית מיקדה את טענותיה ב-3 טעויות מרכזיות שנפלו, לשיטתה, בהכרעה.

נטען שהשמאי המכריע קבע מקדם דחייה של 8 שנים במצב החדש, אך לא התחשב בשווי שימוש ביניים במבנה הקיים בתקופת הדחייה. ונטען שלנוכח שוני בשווי מ"ר בנוי בין דירות בגדלים שונים (80 מ"ר, 64 מ"ר, 45 מ"ר), היה על השמאי המכריע להתייחס לרכיב זה של שוליות בשווי למ"ר. ונטען שהשמאי המכריע לא נטרל את הפוטנציאל הגלום בעסקאות ההשוואה בעת קביעת שווי מ"ר בנוי, על אף שמדובר במתחמים המיועדים לפינוי בינוי.

ועדת הערר, בהרכב בראשות עורכת הדין תמר עיני ורדון יחד עם חברי הוועדה אור לוי ויעל פרי, דחתה את הערר, תוך שקבעה שחלק הארי של טענות הוועדה המקומית לא הובאו בפני השמאי המכריע על ידה, ואף לא נכללו בשומתה שלה מלכתחילה.

בעניין אי-התחשבות בשווי שימוש ביניים נקבע, שלא חושב שווי כאמור גם בשומת הוועדה המקומית. בנוסף צוין כי קיימות מספר שיטות המאפשרות שומת שווי המצב החדש בתכנית פינוי בינוי, ובחלק מהשיטות יש להביא בחשבון שימוש ביניים ומקדם דחייה, ובחלק לא.

ועדת הערר הציגה בהחלטתה את 3 השיטות להערכת שווי המצב החדש בתכניות פינוי בינוי (על פי שווי הדירה הקיימת לאחר אישור התכנית; או על פי שווי רכיב הקרקע כזמינה לבנייה על פי התכנית; או על פי הנאת הדייר מן הדירה החדשה שתיבנה), וציינה לגבי כל אחת מהן, אם יש מקום לחשב דחייה במימוש ואם יש מקום לחשב שווי שימוש והנאות ביניים (ואם כן – מאיזה מועד: ממועד אישור התכנית או ממועד הריסת המבנה הקיים).

להלן הטבלה המסכמת שהביאה ועדת הערר בהחלטתה:

נקבע, שאמנם לכאורה נפל פגם בשומתו של השמאי המכריע. אבל בנסיבות העניין, שווי המצב החדש כפי שהוערך על ידי השמאי המכריע גבוה מזה שנקבע על ידי שמאי הוועדה המקומית (שהגישה כאמור את הערר). ומאחר שטענות הוועדה המקומית בערר לא הובאו בפני השמאי המכריע – אין מקום להשיב העניין לבדיקתו.

בעניין אי-התחשבות בשוליות שווי למ"ר, נקבע שהטענה לא הוכחה, ונדמה שדווקא ההפך הוא הנכון – כלומר שהשמאי המכריע כן התחשב בכך. עוד נקבע שהשוליות שצוינה בשומת הוועדה המקומית היא לא סבירה, ויישום שיטתה מביא לתוצאה אבסורדית לפיה תוספת שטח של 35 מ"ר (מדירת 45 מ"ר לדירת 80 מ"ר) מעלה את ערך הדירה רק ב-171,500 ₪, והדבר אינו הגיוני.

יתר הטענות נדחו. כאמור לעיל, נקבע שחלק הארי של הטענות הועלו לראשונה בכתב הערר, ואף לא קיבלו ביטוי בשומת הוועדה המקומית ולא הועלו בדיונים שהתקיימו בפני השמאי המכריע. במכלול הנסיבות, הוחלט שלא להשיב התיק לשמאי המכריע, ולדחות את הערר.

ראשית מציינת ועדת הערר כי צריך ליקח בחשבון את פסק-דינו של בית המשפט המחוזי בעמ"נ 52383-10-20 ועדה מקומית לתכנון ובניה תל אביב נ' אשדר שניתן על ידי כבוד השופטת סרוסי ובו למעשה נפסלה השיטה השלישית ונקבע כי יש הוצאות שלא ניתן לנכות ולכן הבחינה מוגבלת להוראות המחוקק.

יתרה מכך, החלטת ועדת הערר התבססה למעשה על הקביעה, שאין מקום שהוועדה המקומית תעלה טענות שונות, לראשונה, בפני ועדת הערר, והיה על הטענות להיכלל בשומת הוועדה המקומית מלכתחילה וכן היה מקום להעלותן בפני השמאי המכריע. בכך צדקה כמובן ועדת הערר, היות שהליך ערר על החלטת שמאי מכריע, שמוגש על ידי הוועדה מקומית, לא נועד למקצה שיפורים. הטלת היטל השבחה היא מעשה מנהלי, וככזה – על הוועדה המקומית לנהוג בזהירות וביראה כלפי רכושו של האזרח. בהתאם לכך – שומת הוועדה המקומית צריכה להיות, מלכתחילה, ברמת בשלות גבוהה, ואי אפשר להלום שעמדת הוועדה המקומית תהיה עמדה מתפתחת ומשתנה, לפי כיוון הרוח, מתוך ניסיון להשית על האזרח מס גבוה ככל האפשר ולא מס אמת. ממילא, חובת ההגינות המנהלית החלה על הוועדה המקומית כרשות מנהלית – מצדיקה נקיטת גישה חשדנית כלפי ניסיונות מתפתחים שכאלה.

לצד זאת, חידדה ועדת הערר את השיטות השונות המאפשרות להעריך את שווי המצב החדש בתכניות פינוי בינוי, כאשר לא מן הנמנע שכל שיטה תוביל לקביעת גובה היטל השבחה שונה. מתוך הנחה שהן שמאי הוועדה המקומית והן שמאי הנישום יערכו את השומות שלהם לפי כל הגישות כדי לבחון את השווים השונים המתקבלים, נראה שמרכז הכובד עובר עתה לנימוקים המצדיקים להשתמש בגישה אחת ולא אחרת. כלומר, שכאשר ועדה מקומית תבחר בגישה שמייצרת היטל השבחה בשיעור גבוה לעומת היטל ההשבחה המתקבל מנקיטת הגישות האחרות – יהיה עליה לנמק מדוע, בנסיבות העניין, מוצדק היה לנקוט גישה זו ולא אחרת. בעניין זה נראה שקיים עוד כר פורה להתדיינות עתידית.

עדכוני חקיקה/חקיקת משנה/חוזרים מקצועיים

כרמיאל – הודעה בדבר הפקדת תכנית כוללנית מס' 208-0773416

הרינו לעדכן כי בהתאם לסעיף 89 לחוק התכנון והבניה, הופקדה תכנית כוללנית מספר 208-0773416 בעיר כרמיאל בתחום בקעת בית הכרם.

מטרת התכנית הינה, הגדלת מספר אוכלוסיית העיר לכ-120,00 תושבים, על ידי קביעת מספר יחידות הדיור בתחום העיר לכ-37,000 יחידות דיור. כ-11,000 יחידות דיור יתווספו על ידי תהליכים של התחדשות עירונית ועיבוי המרקם הבנוי, ועד כ-6,000 יחידות דיור יתווספו בשטחי פיתוח חדשים.

התכנית קובעת, בין היתר, הוראות להתחדשות עירונית ומקסום ניצול הקרקע באמצעות בנייה מתונה לגובה, עיבוי בינוי, פינוי בינוי, חיזוק מבנים ואמצעים אחרים תוך שמירה על מגוון מאפיינים מקומיים, הגדלת אפשרויות התעסוקה בעיר לשימור וחיזוק הבסיס הכלכלי האיתן, וליצירת הזדמנויות תעסוקה רחבות ואיכותיות לתושבי העיר והמרחב הסובב אותה, בדגש על תעסוקת אקדמאים ותעסוקה מניבה.

פתח תקווה – הודעה בדבר אישור תכנית מועדפת לדיור מס' 2034 – מתחם ארגוב

הרינו לעדכן כי בהתאם לסעיף 21 לחוק לקידום הבנייה במתחמים מועדפים (הוראת שעה) התשע"ד -2014, אושרה תכנית מועדפת לדיור מספר 2034 באזור שכונת אחדות.

מטרת התכנית הינה, התחדשות עירונית של מתחם ארגוב באמצעות פינוי בינוי, הכוללת פינוי של 240 יחידות דיור קיימות והקמת מתחם מגורים הכולל 913 יחידות דיור סך הכול המתחלקות בין בניינים רבי קומות ובינוי מרקמי, בשילוב מבנים ומוסדות ציבור ומסחר בקומת הקרקע, לצד שימור גן ארגוב הוותיק. כמו כן, התכנית מוסיפה זכויות בנייה במתחם בית הספר "דרכי נעם" למתן מענה בתוספת כיתות לימוד ועוד.

התכנית קובעת, בין היתר, שינוי ייעוד למגורים ד', מבנים ומוסדות ציבור, שטח ציבורי פתוח, שבילים, דרכים וכיכר עירונית, קביעת הוראות להריסת מבנים, קביעת תנאים למתן היתרי בניה ועוד.

טירת הכרמל – הודעה בדבר הפקדת תכנית מפורטת מס' 355-0895417 – מתחם הרצל

הרינו לעדכן כי בהתאם לסעיף 89 לחוק התכנון והבניה, הופקדה תכנית מפורטת מספר 355-0895417 – מתחם הרצל, ברחובות הרצל פינת רחוב ביאליק, רחוב הורדים בטירת הכרמל.

מטרת התכנית הינה, פינוי והריסה של 80 יחידות דיור ובינוי 4 בנייני מגורים הכוללים 480 יחידות דיור, בשילוב מסחר, משרדים ומוסדות ציבור.

התכנית קובעת, בין היתר, קביעת ייעודי קרקע, הוראות וזכויות בנייה להקמת ארבעה מבני מגורים עם שימושים מעורבים כאמור, הרחבת תוואי הדרך ברחוב ביאליק, ויצירת קולונדה בחזית הרחובות הרצל וביאליק, קביעת קווי בניין, קביעת הוראות לבניית מרתפים, קביעת הוראות לגבול מתחם תלת ממדי ועוד.

מצפה רמון – הודעה בדבר הפקדת תכנית מתאר מקומית מס' 613-0620179

הרינו לעדכן כי בהתאם לסעיף 89 לחוק התכנון והבניה, הופקדה תכנית מתאר מקומית מספר 613-0620179 מצפון ליישוב הוותיק ממערב לכביש 40 ומדרום למחצבה במצפה רמון.

מטרת התכנית הינה, הקמת רובע מגורים חדש הכולל כ-1,598 יחידות דיור, קביעת מערכת דרכים, תשתיות והקצאת שטחים למוסדות ציבור, שטחים ציבורים פתוחים, שטחים מסחריים. כמו כן, התכנית קובעת, בין היתר, שינוי ייעוד הקרקע בייעוד מגורים ללא כריה, שצ"פ, אזור תעשיה, דרכים, מגורים ותעסוקה ושטח נוף מדברי לשטחי מגורים, מסחר, מוסדות ציבור ונחל.

עדכוני פסיקה

חיוב השתדלות

מספר הליך: ע"א 4176/20 דרור כהן ואח' נ' מול החוף בע"מ ואח' ערכאה: בית המשפט העליון בשבתו כבית משפט לערעורים אזרחיים, בפני כב' הרכב השופטים, י' עמית, ע' ברון וע' גרוסקופף. פרטי המקרקעין: גוש 6944 חלקה 25, רחוב נווה שאנן 43, תל אביב. תאריך מתן פסק הדין: 30.05.2023 ב"כ המשיבות: עו"ד ברוך וינברגר.

עניינו של ערעור זה בהסכם קומבינציה שבוטל על ידי המשיבות בטענה להפרה יסודית, וזאת בשל שינוי ייעודו של המרתף בהיתר הבניה מייעוד "מסחר" לייעוד "אחסנה מסחרית", בניגוד להתחייבות המערערים בהסכם. בית המשפט המחוזי קבע כי המשיבות ביטלו כדין את הסכם הקומבינציה, ונפסקה השבה תוך ניכוי פיצוי מוסכם.

לפי הסכם הקומבינציה, נקבע, כי המשיבות ימכרו למערערים 4/5 מזכויותיהן בחלקה, ובתמורה – יקבלו תשלום מזומן בסך 300,000 דולר וכן שירותי בניה בחמישית החלקה שתיוותר בבעלותן, שיכללו, בין היתר, בניית מרתף בשטח שלא יפחת מ-110 מ"ר ובניית קומת מסחר במפלס הרחוב.

לאחר חתימת ההסכם, התברר כי בעל החלקה הסמוכה מסרב לשתף פעולה עם תכנית הבניה, שכללה עבודה גם במקרקעין שבבעלותו. בשל כך, התוכנית שהמציאו המערערים לחתימת המשיבות לא תאמה את התכנית המקורית, והן מצדן סירבו לחתום על התכנית וטענו להפרת ההסכם תוך שניתנה ארכה לתיקון ההפרה. לאחר שהמערערים לא תיקנו את ההפרה, הודיעו המשיבות לנאמן על ביטול ההסכם עקב הפרתו היסודית. המערערים ניסו לטעון בהתחלה שהדבר אינו בשליטתם אך הטענה נדחתה, נקבע, כי מתוך הראיות עלה כי הצדדים התחייבו התחייבות חוזית מוחלטת שיעוד המרתף יהיה מסחרי, יתרה מזאת גם אם נראה בחיוב הצדדים רק חיוב השתדלות במקרה זה נראה שחיוב השתדלות הינו ברמה הגבוהה ביותר משכך היה על המערערים לפעול בתום לב ובשקידה.

לאחר בחינת העובדות, נקבע כי המערערים לא עשו כל שבידם על מנת לקבל היתר בניה הכולל ייעוד מסחרי למרתף, ובכך לא עמדו בחובתם במסגרת ההסכם. לכן, אף אם נאמר כי בחיוב השתדלות עסקינן ולא בחיוב להשיג תוצאה, הרי שהמערערים הפרו חיוב זה. בית המשפט הדגיש, כי הפרת חיוב השתדלות היא מצב שבו צד לחוזה לא הצליח להשיג את התוצאה בשל חוסר מיומנות, אי-זהירות או התרשלות.

לאור האמור, הערעור נדחה.

הערת מערכת:

ביטול חוזה שלא בשליטת הצדדים אומנם הוא דבר קצת מופקע בנסיבות רגילות, אך במקרה זה נראה שעיקר מה שהכריע את הכף הינו חובת תום הלב של הצדדים. נשאר עוד לראות מה יפסוק בית המשפט במקרה שלא תעלה חובת תום הלב או במקרה ששני הצדדים פעלו שלא בתום לב.

היטל השבחה רטרואקטיבי

מספר ההליך: עמ"נ 18996-10-21 אפריקה ישראל מגורים בע"מ ואח' נ' הועדה המקומית לתכנון ולבניה תל אביב ערכאה: בית המשפט המחוזי בתל אביב בשבתו כבית משפט לעניינים מנהליים, בפני כב' השופט, גלעד הס. פרטי המקרקעין: גוש 6213 חלקות 25-26, ברחוב בן סרוק 3, בתל אביב. תאריך מתן פסק הדין: 24.05.2023 ב"כ המערערות: גילוי נאות – עוה"ד שמואל שוב, הילה לביא-יתים וליאור קיל שייצגו בעתירה, ממשרד שוב ושות' עורכי דין.

ערעור על החלטת ועדת הערר, אשר קבעה כי כאשר הוועדה המקומית מאשרת שימוש חורג גם לגבי תקופת העבר, אין מניעה לחייב בגין העבר בהיטל השבחה.

המערערות הינן בעלות הזכויות במקרקעין. במשך כמעט 7 שנים פעל במקרקעין חניון. ביום 4.2.2015 הוגשה בקשה לשימוש חורג מתכנית לחניון לא מקורה בן 306 מקומות חניה. המשיבה החליטה לאשר את השימוש החורג, וקיימה דיון נוסף בבקשה וזאת ללא בקשה של מבקש ההיתר או הבעלים לקיים דיון שכזה. בסיומו של הדיון החליטה המשיבה: "לאשר את הבקשה לשימוש חורג מיום 31.12.2010 ועד ליום 9.9.2017, בכפוף לדרישות מהנדס העיר". לאור החלטה זו של המשיבה נערכה על ידי שמאי המשיבה שומת היטל השבחה למלוא התקופה, מיום 31.12.2010 ועד ליום 9.9.2017 על סך של 6,285,000 ש"ח.

במסגרת העררים העלו המערערות מספר טענות לעניין עצם החיוב וכן לעניין היקף החיוב, אולם הטענה היחידה הרלוונטית לתיק שלפניי הינה הטענה, כי לא ניתן לחייב בהיטל השבחה עבור תקופה רטרואקטיבית, תקופה אשר קדמה ליום אישור הבקשה לשימוש חורג.

ועדת הערר דנה בעררים וקיבלה באופן חלקי את טענת המערערות לעניין החיוב הרטרואקטיבי, כך שפסקה כי החיוב יהיה החל מיום 10.7.2013 ולא מראשית השימוש החורג.

הצדדים הגישו לוועדת הערר התייחסויותיהם בעניין השומה המייעצת. התקבלה ההחלטה המשלימה של ועדת הערר, אשר במסגרתה חזרה ועדת הערר על עמדתה כי יש לחייב את המערערות בהיטל השבחה בחיוב רטרואקטיבי החל מיום 10.7.2013 וזאת לפי המועד הקובע של 14.10.2015. ועדת הערר אף דחתה את טענות המערערות ביחס לגובה החיוב ואימצה את השומה המייעצת במלואה.

בית המשפט לעניינים מנהליים קיבל את הערעור וקבע, כי באופן עקרוני לא ניתן לחייב בהיטל השבחה בגין שימוש חורג לתקופה שקדמה להחלטה למתן שימוש חורג. היטל השבחה מוטל על התעשרות הנובעת מאקט תכנוני, כאשר התחשיב נעשה לפי שווי המקרקעין לפני ואחרי האקט התכנוני. האקט התכנוני המשביח פועל מהיום שאושר ולעתיד, ולא ניתן לחייב בהיטל השבחה על פעולות שנעשו קודם לאקט התכנוני וזאת בהעדר קשר סיבתי. אף אם מבחינה עקרונית ניתן לסטות מעיקרון הקשר הסיבתי, הרי שבענייננו ועדת הערר או המשיבה לא ביססו טיעון תקף לעשות כן. המועד בגינו תחל התקופה בגינה יחול חיוב בהיטל ההשבחה הינו מועד מתן ההחלטה לאשר שימוש חורג ולא המועד בו הונפק בפועל ההיתר.

מבחינה נורמטיבית, אין מקום לאפשר גביית היטל השבחה על מעשים שבוצעו בעבר שלא כדין. חיוב היטל השבחה רטרואקטיבי אמנם נותן מענה לעקרון ההתעשרות והחיוב בגינה בהיטל השבחה, אך מעודד עבריינות בניה. קיימת חלופה נורמטיבית טובה בהרבה, במסגרתה ניתן גם לחייב בהיטל השבחה בגין ההתעשרות וגם להרתיע עברייני בניה. לאור האמור לעיל, החיוב בהיטל השבחה של המערערות בגין התקופה שקדמה לאישור השימוש החורג בטל.

הערת מערכת:

קביעתו של בית המשפט המחוזי בתיק שבנידון עולה בקנה אחד עם הלכת בית המשפט העליון בבר"מ 6526/19 רות נקר, שם נקבע כי אין מקום לחיוב רטרואקטיבי בהיטל השבחה. בהקשר זה יצוין כי לא זו בלבד שהועדה המקומית חייבה את המערערות חיוב רטרואקטיבי, אלא שלצד חיוב זה קבעה וועדת הערר כי "המועד הקובע" לקביעת שווי הקרקע לחיוב בהיטל השבחה הינו ביום מועד אישור השימוש החורג. מצב דברים זה, הביא לתוצאה בלתי הגיוני לפיה החיוב הוא רטרואקטיבי והמועד הקובע בו נקבע שווי החיוב מאוחר לחיוב. נראה כי זו הסיבה שבחר בית המשפט לקבל טענות המערערת ולפעול כהלכת העליון בעניין נקר. היטל השבחה מוטל על התעשרות הנובעת מאקט תכנוני, כאשר התחשיב נעשה לפי שווי המקרקעין לפני ואחרי האקט התכנוני אך לא ניתן לחייב רטרואקטיבית.

הצמדת שטח הגג ליחידה מסוימת בבית משותף אינה מקנה באופן "אוטומטי" זכויות הבניה על הגג

מספר ההליך: עת"מ 36472-12-21 שערי טובה בע"מ נ' ועדת הערר לתכנון ובניה- מחוז מרכז ואח' ערכאה: בית המשפט המחוזי מרכז בשבתו כבית משפט לעניינים מנהליים, בפני כב' השופטת, יעל טויסטר ישראלי. פרטי המקרקעין: לא צויין. תאריך מתן פסק הדין: 24.05.2023 ב"כ המשיבות: עוה"ד סאלי געסוס, אוהד מרציאנו ורן כהן.

העתירה עוסקת בשאלה בדבר הזכות הקניינית בזכויות בניה נוספות שניתנו במסגרת תוכנית בניין עיר, לתוספת קומה מסחרית על גג בית משותף, כשהגג צמוד ליחידת העותרת, ואף בשאלה בדבר היקף סמכותה של ועדה מקומית לתכנון ובניה בסוגיות קנייניות בעת שהיא עוסקות בבקשה למתן היתר בניה.

בהתאם להלכה הפסוקה, בעת בחינת בקשה להיתר בניה, מוסדות התכנון אינם מוסמכים לדון בשאלות קנייניות. סמכות מוסדות התכנון מוגבלת לדיון בשאלות תכנוניות, קביעה זו נעוצה במהותם ובתפקידם של מוסדות התכנון האחראיים על בחינת סוגיות תכנוניות בלבד. ואולם, נקבע כי במקרים בהם הועדה המקומית סבורה כי אין בידי מבקש היתר בניה, תימוכין קניינים לבקשה התכנונית, אין הסכמה פוזיטיבית מצד בעלי הזכויות בבית המשותף ו/או קיימת מחלוקת קניינית מהותית בין בעלי הזכויות, באשר לזכויות מבקש ההיתר, הועדה רשאית להפעיל שיקול דעתה בהתאם לנסיבות המקרה ולעכב את ההכרעה בבקשה התכנונית עד להכרעה של הערכאה המוסמכת בסוגיה/המחלוקת הקניינית.

בית המשפט הדגיש, כי באשר לזכויות הבניה על הגג, ועל פי ההלכה הפסוקה, אין זכויות הבניה חלק מהרכוש המשותף, הן נכס בעל ערך כלכלי, בבעלות משותפת של כל בעלי היחידות בבית המשותף, המחולק כברירת מחדל בהתאם לחלקם היחסי ברכוש המשותף. עם זאת, נקבע בפסיקה גם כי ניתן להתנות על זכויות בניה/לייחד זכויות בניה החלות או שיחולו בעתיד, ליחידה ספציפית, אולם לשם כך נדרשת הסכמה מפורשת וברורה של בעלי הדירות בבית המשותף.

על כן, נקבע, כי אין בהצמדת שטח הגג ליחידת העותרת הצמדה "אוטומטית"/הקנייה של זכויות הבניה על הגג, וגם אין לקרוא תניה כזו מכללא. הצמדה של זכויות הבניה טעונה ביטוי מפורש במסמך בעל תוקף חוקי ו/או הסכמה מפורשת של יתר בעלי היחידות.

סוג הפיצויים להם זכאי רוכש במקרה של הטעיה בסוג רכישת הנכס (על פי ייעודו)

מספר ההליך: ו"ע 32808-02-21 יוסף אזריאל ואח' נ' מנהל מיסוי מקרקעין חיפה ערכאה: ועדת הערר לפי חוק מיסוי מקרקעין (שבח ורכישה) שליד בית משפט המחוזי חיפה, בפני כב' השופטת, יו"ר הוועדה, אורית וינשטיין. פרטי המקרקעין: גוש 10445 חלקה 132, ברחוב יוסף פישר 8, קריית ביאליק. תאריך מתן פסק הדין: 29.05.2023. ב"כ המשיב: עו"ד רונית ליפשיץ.

ביום 31.08.2016 המוכר והקונה חתמו על הסכם לרכישת נכס, שהוגדר בהסכם כמכירת בית מגורים המצוי בגוש 10445 חלקה 132 ברחוב יוסף פישר 8 בקריית ביאליק (להלן: "הנכס") תמורת סך של 2,330,000 ש"ח. ביום 20.06.2016 דיווחו העוררים על ההסכם כרכישה של דירת מגורים שהם מתחייבים למכור את דירתם הנוספת בתוך פרק הזמן הקבוע בחוק ולפיכך ביקשו לשלם מס רכישה על דירת מגורים יחידה ושומתם העצמית הייתה 32,024 ש"ח, ואכן העוררים מכרו את דירתם הנוספת והמשיב לא הוציא שומה לפי מיטב השפיטה בתוך 8 חודשים ממועד שומה העצמית. אולם, בתאריך 30.04.2020 נשלחה החלטה על תיקון שומה לפי מיטב השפיטה שבה תוקנה השומה מרכישת דירה לרכישת קרקע עקב כך שהסתבר כי הדירה נהרסה וסכום מס הרכישה הועמד על סך של 139,800 ש"ח.

באוגוסט 2020 השגה על החלטת המשיב לתקן את השומה אשר בה העלו העוררים טענות באשר ליכולת להוציא שומה לפי מיטב השפיטה בלא נימוק ממשי עוד נטען כי הריסת בית לבדו אינה מובילה לתיקון השומה אלא שנדחתה השגת המשיבים ואף חויבו בקנס גרעון של 30% עקב כך שכוונתם לעשות את ההריסה הייתה כבר במועד הרכישה, אולם אכן ציין המשיב כי נפלה טעות סופר ותיקון השומה הינו מכוח סעיף 85(א) לחוק ולא לפי מיטב השפיטה. היוצא מדברים אלו כי שתי הנקודות הדרושות בירור הינן, הכיצד קובעים את סוג השומה? והשנייה הוכחת היסוד הסובייקטיבי לכוונת הצדדים?

בפסק דין נקבע בראשית הדברים כי אין ללכת אחר האפיון הצורני בלבד ועל כן חרף העובדה כי הכותרת של תיקון השומה היה לפי מיטב השפיטה יש לבחון את מהות הנימוקים והרוח העולה מהם ועל פיהם להכריע בסוג השומה ועל כן במקרה דנן אכן נראה כי מדובר בתיקון שומה לפי סעיף 85 לחוק שכן נראה שהגיע מידע חדש אודות הנכס.

לעניין הסוגייה העיקרית אשר עמדה על הפרק, הכריע בית המשפט כי העוררים לא הרימו את נטל הראיה המונח על כתפיהם להוכיח שבמובן הסובייקטיבי כוונתם הייתה לרכוש בית מגורים ספציפי שהיה על המקרקעין למטרת מגורים בו, במקרה הספציפי העוררים כלל לא נכנסו לדירה אלא אך ורק הסתכלו מבחוץ, כמו גם שמדובר על נכס ישן מיושן ללא כל התכנות כלכלית למגורים בו על ידי שיפוץ.

בית המשפט ציין, כי על אף עדותו של העורר 1 כי התכוון לגור בנכס נראה כי הוא סתר עצמו באופן שאינו מאפשר מתן אמון בגרסתו שכן טען למצב כלכלי דחוק אולם לא בירר בכלל את עליות השיפוץ טרם קניה ואף את העובדה כי הבית לא שימש למגורים עוד טרם הרכישה- עדותו של האדריכל הינה כי לצורך אפשרות מגורים בנכס יש צורך בהשקעה של כ- 50% משווי הרכישה דבר המעיד על אי התכנות כלכלית משמעותית דבר אשר כבר נקבע בפסק דין יונגסטר כי שאלת האפשרות לשפץ חייבת להיות נמדדת במבחן הסבירות הנמדדת לפי הכדאיות הכלכלית, לאור האמור והתנהלות העוררים פסק דין אף משאיר על כנו את קנס הגירעון.

לפיכך נדחה הערר והוכרע כי מהות העסקה הינה קרקע ואף יש להשאיר את קנס הגרעון על כנו שכן העוררים לא הצליחו להרים את נטל הראיה המוטל עליהם בעניין המבחן הסובייקטיבי.

הערת מערכת:

ועדת הערר ראתה לנכון להדגיש את העובדה, כי מאחר וקיים פער של למעלה מ-50% בין מס הרכישה ששולם לפי השומה העצמית לבין מס הרכישה המגיע על פי דין מהעוררים, כפי שנקבע, יש להטיל קנס יגרעון לפי סעיף 95 לחוק מיסוי מקרקעין, יתרה מכך נקבע כי העוררים פעלו מתוך כוונה להתחמק מתשלום מס הרכישה.

סילוק יד במקרקעין מכח סעיף 16 לחוק המקרקעין

מספר ההליך: תא 57141-04-21 דיזינגוף סנטר מיסודו של פילץ בע"מ נ' מוסדות קוידינוב בארץ הקודש ערכאה: בית משפט השלום בתל אביב, בפני כב' השופט, סגן הנשיא, טל חבקין. פרטי המקרקעין: גוש 7092 חלקה 214, רחוב טשרנחובסקי, תל אביב. תאריך מתן פסק הדין: 10.05.2023 ב"כ הנתבעת: עו"ד גרגורי פאוסט קרוצ'מני.

תביעה זו התמקדה בשאלה האם התובעים רשאים לדרוש את מסירת המקרקעין מהנתבעים שלטענתם החזיקו בקרקע שלא כדין מכוח סעיף 16 לחוק המקרקעין תשכ"ט-1969?

תובענה לסילוק יד מנכס המשמש לבית כנסת שהגישה בעליו הרשום נגד עמותה רשומה המחזיקה בו. בעוד שהתובעת טענה שאין לנתבעת רשות להשתמש בשטח בית הכנסת, העמותה טענה שקיבלה רשות להשתמש בו מגוף אחר שזכאי להירשם כבעליו, ושרשות זו עודנה בתוקף.

בביקור בשטח שביצעה בפברואר 2021, גילתה התובעת שהנתבעת פולשת לשטח בקומת הקרקע בבית המגורים שברחוב טשרניחובסקי 55 בתל אביב. התובעת ביקשה מהנתבעת שתציג לה אישור לשימוש ביחידה זו, אך הנתבעת לא עשתה כן. בביקור נוסף בשטח גילתה התובעת שהנתבעת ביצעה פלישה חדשה ליחידה 57 (יחידה המיועדת להירשם על שם בית הכנסת "אחדות ישראל") באמצעות בניה הכוללת פתיחת דלת חדשה בחזית אל חצר הבית המשותף, ביצוע שיפוצים בפנים היחידה שנועדו ליצור בה דירת מגורים, והקמת גדר בלוקים בחצר הבית המשותף שנועד להפוך חלק מחצר הבית לגינה צמודה. בעקבות פניית התובעת, הנתבעת הרסה את הקיר שבנתה בחצר, אך ממשיכה בביצוע השיפוץ וחיזוק הבנייה. על כן עתרה התובעת לסילוק יד של הנתבעת מיחידה.

לאחר עיון בטענות הצדדים, בית המשפט קבע שדין התביעה להידחות, מהנימוקים כדלקמן- סעיף 16 לחוק קובע: "בעל מקרקעין ומי שזכאי להחזיק בהם זכאי לדרוש מסירת המקרקעין ממי שמחזיק בהם שלא כדין" סעיף זה קובע כי מקום שבעלים או מי שזכאי להחזיק במקרקעין תובע את מסירתם (לידיו או לידי אחר), על המחזיק בפועל מוטל הנטל להראות שעומדת לו זכות להחזיק במקרקעין שזכותו של הבעלים או של הזכאי להחזיק כפופה לה.

במקרה הנדון, צירוף העדויות הוביל למסקנה שהאנשים שהתפללו בבית הכנסת של אחדות ישראל, אפשרו לנתבעת להשתמש בשטח. הדבר בא לידי ביטוי באמצעות איחוד בתי הכנסת בתחילת שנות התשעים. כלומר, מדובר בשימוש ברשות. ועל כן אין צורך להכריע בשאלה מאחר שעלה בידי הנתבעת להוכיח שהיא מחזיקה בנכס כדין, ברשות מאת אחדות ישראל שזכאית להירשם כבעליו ולהחזיק בו, והתובעת, שאינה זכאית להחזיק בנכס כשלעצמה לאחר שמסרה את ההחזקה בו לאחדות ישראל, אינה רשאית לבטל את הרשות הזו.

במקרה של רשות מכללא בשימוש בקרקע אפשר לבטל בכל עת. כלומר, מי שזכאי לבטל את הרשות הוא מי שזכאי להחזיק בקרקע. שכן מי שהתיר הוא גם מי שיאסור. במקרה הנדון, התובעת מאשרת שמי שזכאית להחזיק במקרקעין לפניה היא אחדות ישראל, ובהינתן שאחדות ישראל נתנה לנתבעת רשות להשתמש ביחידה 57 (וגם רשות מכללא באה בגדר רשות לעניין זה), רק אחדות ישראל רשאית לבטל את הרשות. לתובעת עצמה אין זכות עצמאית להחזיק את המקרקעין מאחר שהם מיועדים להירשם על שם אחדות ישראל, וההחזקה נמסרה לאחדות ישראל לפני שנים רבות. ועל כך התובעת אף לא טוענת אחרת.

הערת מערכת:

במקום שבו הוכח שההחזקה היא ברשות של מי שזכאי להחזיק, ואין נפקא מינה אם זו רשות מפורשת או רשות מכללא, סעיף 16 לחוק המקרקעין אינו יכול להועיל לבעלים הרשום. סעיף 16 היה יכול להוביל לפינוי בענייננו אם התובעת הייתה מגישה תביעה ומוכיחה במסגרתה שאחדות ישראל אינה מרשה לנתבעת להמשיך להחזיק, וזאת גם אם אחדות ישראל עצמה לא הייתה צד לאותה תביעה. כלומר, במקרה שהזכאי להחזיק אינו תובע בעצמו, הבעלים הרשום יכול לעשות זאת במקומו, וקמה יריבות ישירה. כלומר, תנאי להצלחת התביעה היא שיוכח שהמחזיק במקרקעין, מחזיק בהם שלא כדין. דרישה זו לא התקיימה במקרה הנדון.