מאמר

השיטות המרכזיות להערכת שווי המצב החדש בתכניות פינוי בינוי

מאת עו"ד צבי שוב ועו"ד ירום שגן

בהחלטה שניתנה לאחרונה סקרה ועדת הערר את השיטות המרכזיות להערכת שווי המצב החדש בתכניות פינוי בינוי (ערר 8219-08-19 הוועדה המקומית לתכנון ולבנייה רמת השרון נ' חוה רודניק).

ביוני 2018 מכרה המשיבה דירת מגורים, המהווה חלק ממגרש 7, שנועד לביצוע בשלב השלישי לפי טבלת השלביות שבתכנית המשביחה רש/1054 (תכנית להתחדשות עירונית במתחם הצעירים, שכונת מורשה ברמת השרון). בעקבות המכירה, הוציאה הוועדה המקומית דרישת תשלום בהתאם לשומת היטל השבחה שהופקה על ידי שמאי הוועדה המקומית. התבקש מינויו של שמאי מכריע, וביולי 2019 נתן השמאי המכריע בועז קוט את החלטתו. הוועדה המקומית חלקה על השומה המכרעת והגישה ערר לוועדת הערר.

הוועדה המקומית מיקדה את טענותיה ב-3 טעויות מרכזיות שנפלו, לשיטתה, בהכרעה.

נטען שהשמאי המכריע קבע מקדם דחייה של 8 שנים במצב החדש, אך לא התחשב בשווי שימוש ביניים במבנה הקיים בתקופת הדחייה. ונטען שלנוכח שוני בשווי מ"ר בנוי בין דירות בגדלים שונים (80 מ"ר, 64 מ"ר, 45 מ"ר), היה על השמאי המכריע להתייחס לרכיב זה של שוליות בשווי למ"ר. ונטען שהשמאי המכריע לא נטרל את הפוטנציאל הגלום בעסקאות ההשוואה בעת קביעת שווי מ"ר בנוי, על אף שמדובר במתחמים המיועדים לפינוי בינוי.

ועדת הערר, בהרכב בראשות עורכת הדין תמר עיני ורדון יחד עם חברי הוועדה אור לוי ויעל פרי, דחתה את הערר, תוך שקבעה שחלק הארי של טענות הוועדה המקומית לא הובאו בפני השמאי המכריע על ידה, ואף לא נכללו בשומתה שלה מלכתחילה.

בעניין אי-התחשבות בשווי שימוש ביניים נקבע, שלא חושב שווי כאמור גם בשומת הוועדה המקומית. בנוסף צוין כי קיימות מספר שיטות המאפשרות שומת שווי המצב החדש בתכנית פינוי בינוי, ובחלק מהשיטות יש להביא בחשבון שימוש ביניים ומקדם דחייה, ובחלק לא.

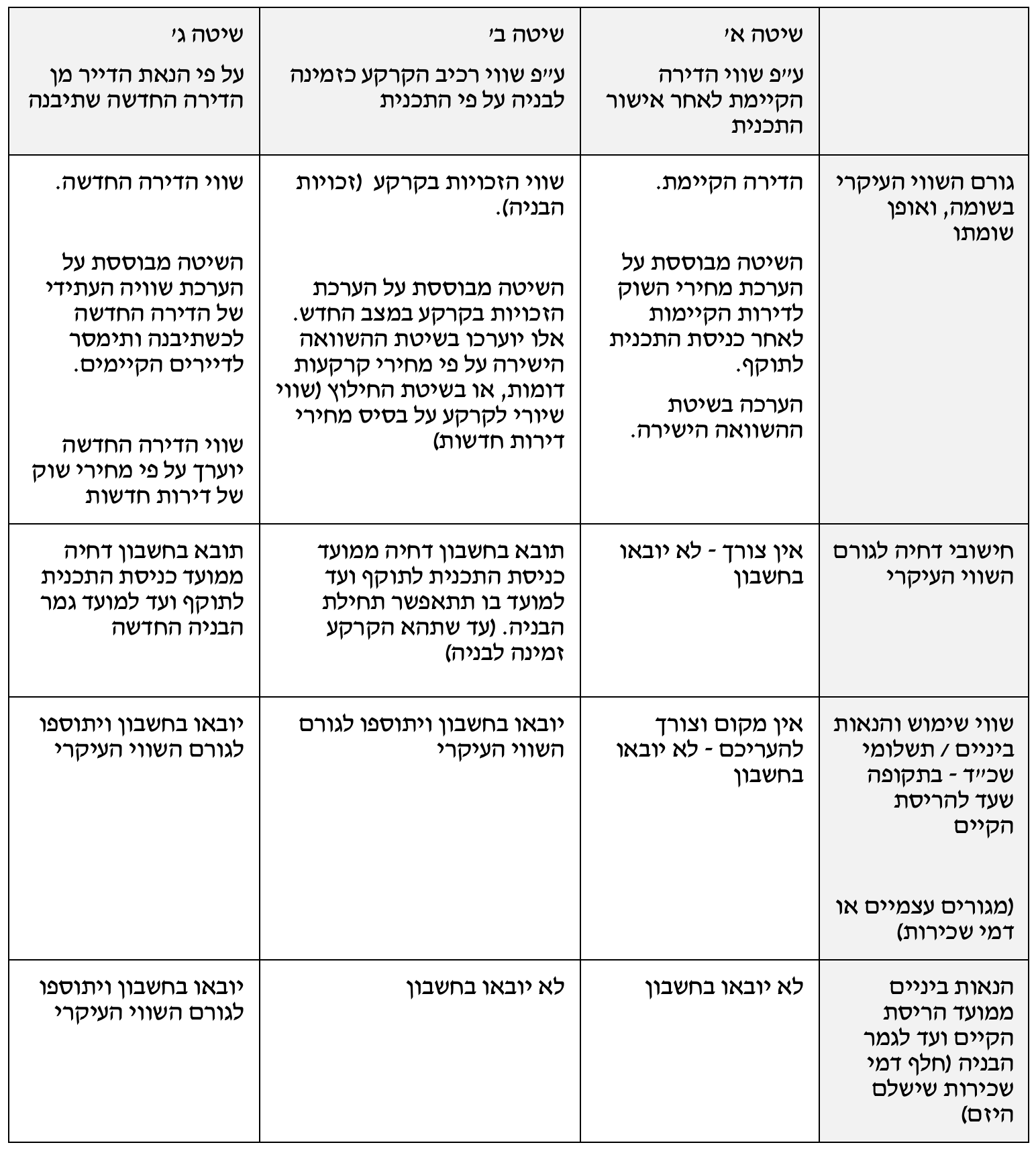

ועדת הערר הציגה בהחלטתה את 3 השיטות להערכת שווי המצב החדש בתכניות פינוי בינוי (על פי שווי הדירה הקיימת לאחר אישור התכנית; או על פי שווי רכיב הקרקע כזמינה לבנייה על פי התכנית; או על פי הנאת הדייר מן הדירה החדשה שתיבנה), וציינה לגבי כל אחת מהן, אם יש מקום לחשב דחייה במימוש ואם יש מקום לחשב שווי שימוש והנאות ביניים (ואם כן – מאיזה מועד: ממועד אישור התכנית או ממועד הריסת המבנה הקיים).

להלן הטבלה המסכמת שהביאה ועדת הערר בהחלטתה:

נקבע, שאמנם לכאורה נפל פגם בשומתו של השמאי המכריע. אבל בנסיבות העניין, שווי המצב החדש כפי שהוערך על ידי השמאי המכריע גבוה מזה שנקבע על ידי שמאי הוועדה המקומית (שהגישה כאמור את הערר). ומאחר שטענות הוועדה המקומית בערר לא הובאו בפני השמאי המכריע – אין מקום להשיב העניין לבדיקתו.

בעניין אי-התחשבות בשוליות שווי למ"ר, נקבע שהטענה לא הוכחה, ונדמה שדווקא ההפך הוא הנכון – כלומר שהשמאי המכריע כן התחשב בכך. עוד נקבע שהשוליות שצוינה בשומת הוועדה המקומית היא לא סבירה, ויישום שיטתה מביא לתוצאה אבסורדית לפיה תוספת שטח של 35 מ"ר (מדירת 45 מ"ר לדירת 80 מ"ר) מעלה את ערך הדירה רק ב-171,500 ₪, והדבר אינו הגיוני.

יתר הטענות נדחו. כאמור לעיל, נקבע שחלק הארי של הטענות הועלו לראשונה בכתב הערר, ואף לא קיבלו ביטוי בשומת הוועדה המקומית ולא הועלו בדיונים שהתקיימו בפני השמאי המכריע. במכלול הנסיבות, הוחלט שלא להשיב התיק לשמאי המכריע, ולדחות את הערר.

ראשית מציינת ועדת הערר כי צריך ליקח בחשבון את פסק-דינו של בית המשפט המחוזי בעמ"נ 52383-10-20 ועדה מקומית לתכנון ובניה תל אביב נ' אשדר שניתן על ידי כבוד השופטת סרוסי ובו למעשה נפסלה השיטה השלישית ונקבע כי יש הוצאות שלא ניתן לנכות ולכן הבחינה מוגבלת להוראות המחוקק.

יתרה מכך, החלטת ועדת הערר התבססה למעשה על הקביעה, שאין מקום שהוועדה המקומית תעלה טענות שונות, לראשונה, בפני ועדת הערר, והיה על הטענות להיכלל בשומת הוועדה המקומית מלכתחילה וכן היה מקום להעלותן בפני השמאי המכריע. בכך צדקה כמובן ועדת הערר, היות שהליך ערר על החלטת שמאי מכריע, שמוגש על ידי הוועדה מקומית, לא נועד למקצה שיפורים. הטלת היטל השבחה היא מעשה מנהלי, וככזה – על הוועדה המקומית לנהוג בזהירות וביראה כלפי רכושו של האזרח. בהתאם לכך – שומת הוועדה המקומית צריכה להיות, מלכתחילה, ברמת בשלות גבוהה, ואי אפשר להלום שעמדת הוועדה המקומית תהיה עמדה מתפתחת ומשתנה, לפי כיוון הרוח, מתוך ניסיון להשית על האזרח מס גבוה ככל האפשר ולא מס אמת. ממילא, חובת ההגינות המנהלית החלה על הוועדה המקומית כרשות מנהלית – מצדיקה נקיטת גישה חשדנית כלפי ניסיונות מתפתחים שכאלה.

לצד זאת, חידדה ועדת הערר את השיטות השונות המאפשרות להעריך את שווי המצב החדש בתכניות פינוי בינוי, כאשר לא מן הנמנע שכל שיטה תוביל לקביעת גובה היטל השבחה שונה. מתוך הנחה שהן שמאי הוועדה המקומית והן שמאי הנישום יערכו את השומות שלהם לפי כל הגישות כדי לבחון את השווים השונים המתקבלים, נראה שמרכז הכובד עובר עתה לנימוקים המצדיקים להשתמש בגישה אחת ולא אחרת. כלומר, שכאשר ועדה מקומית תבחר בגישה שמייצרת היטל השבחה בשיעור גבוה לעומת היטל ההשבחה המתקבל מנקיטת הגישות האחרות – יהיה עליה לנמק מדוע, בנסיבות העניין, מוצדק היה לנקוט גישה זו ולא אחרת. בעניין זה נראה שקיים עוד כר פורה להתדיינות עתידית.